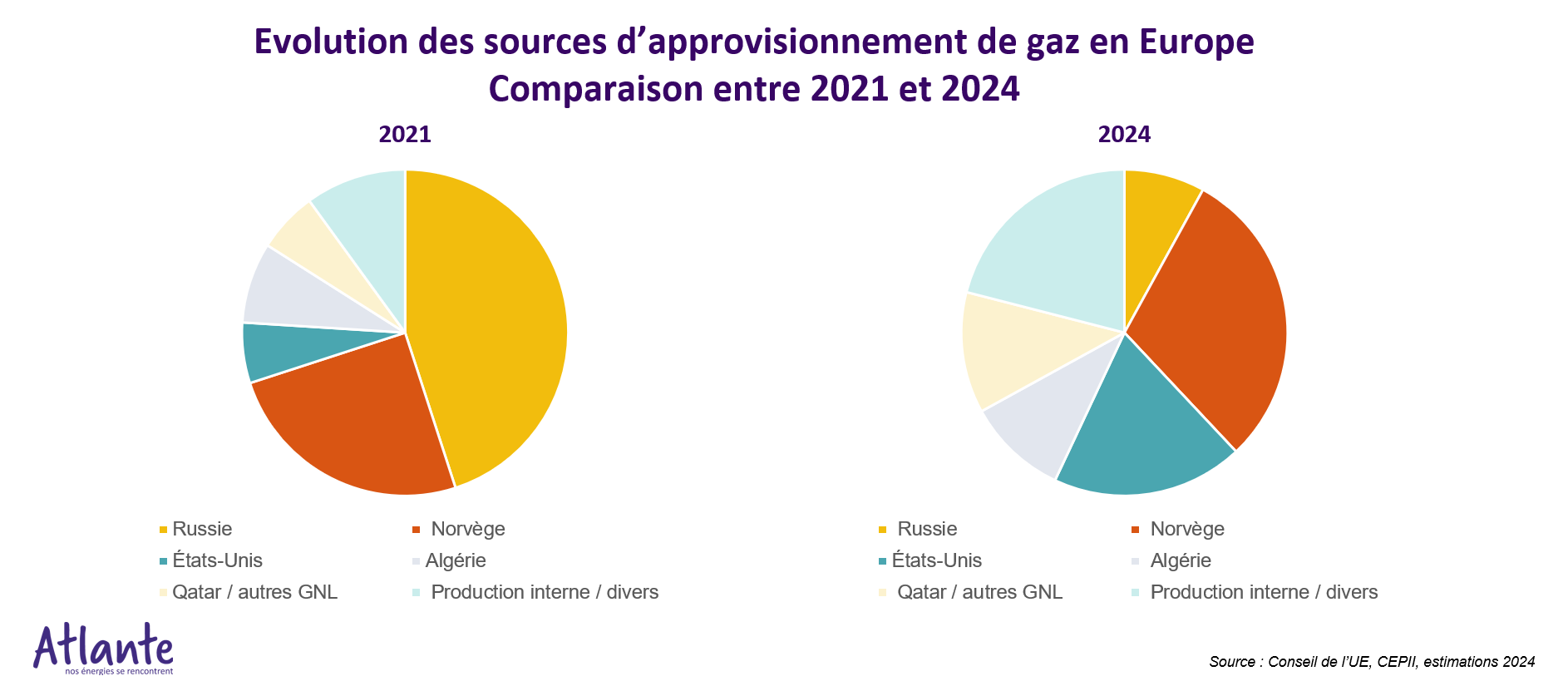

Trois ans après l’invasion de l’Ukraine, l’Europe a substitué à sa dépendance structurelle au gaz russe un système d’approvisionnement diversifié, dominé par le GNL et de nouvelles interconnexions, reconfigurant en profondeur les flux physiques et économiques du gaz européen. La part du gaz russe dans les importations totales de l’Union européenne est passée d’environ 45 % en 2021 à près de 19 % en 2024, grâce à REPowerEU et à la baisse de la demande, même si un léger rebond a été observé en 2024.

2022–2024 : une réponse européenne rapide afin d’éviter la crise gazière

Depuis les années 1960, les flux de gaz naturel en Europe étaient orientés d’est en ouest, depuis la Russie vers les marchés européens, via des contrats de long terme conclus entre Gazprom -dont l’Etat russe est l’actionnaire principal- et les grands énergéticiens du continent. Ce modèle a assuré pendant plusieurs décennies la stabilité énergétique de l’Europe mais aussi une interdépendance durable.

Au début de l’année 2022, la Russie fournissait environ 45 % du gaz naturel consommé dans l’UE. Après l’invasion de l’Ukraine en février 2022, Moscou a réduit drastiquement ses livraisons par gazoduc — notamment via Nord Stream 1 et les réseaux ukrainiens —, tandis que l’Union européenne s’est engagée dans une diversification d’urgence.

Cette situation a provoqué une crise énergétique sans précédent, avec des craintes de pénuries de gaz et de coupures d’électricité pendant l’hiver 2022-2023.

Réaction de l’UE : REPowerEU et sécurisation de l’hiver 2022-2023

Pour faire face à cette menace, l’UE lance en mai 2022 REPowerEU, qui vise à réduire de deux tiers les importations de gaz russe dès 2023 et à y mettre fin « bien avant 2030 ».

La part des importations russes passe d’environ 45 % (2021) à ~19 % (2024). Les stocks atteignent des niveaux records avant l’hiver 2023-2024 (près de 99 % à l’automne 2023). Le GNL devient l’ajusteur clé : les États-Unis représentent entre 45 et 50 % des importations de GNL de l’UE en 2023-2024, soit deux fois plus qu’en 2021.

Les acteurs européens ont réagi avec une rapidité inédite : augmentation massive des importations de gaz naturel liquéfié (GNL) depuis les États-Unis, la Norvège et le Qatar, en s’appuyant sur les terminaux existants (France, Espagne, Belgique, Pays-Bas) et sur de nouveaux FSRU mis en service en Allemagne (Wilhelmshaven dès décembre 2022, puis d’autres sites) et en France au Havre (FSRU Cape Ann, 26 octobre 2023).

La résilience des entreprises gazières

Le modèle gazier, fondé sur une relative stabilité contractuelle, a dû rapidement réagir. La France, dotée de quatre ports méthaniers et d’un réseau de transport de gaz -opéré par NaTran (ex-GRTgaz) et Teréga- interconnecté avec ceux de plusieurs pays européens, notamment espagnol, belge et néerlandais, a largement contribué à cette adaptation rapide. Malgré la volatilité du marché, le prix du gaz a connu une évolution très marquée : le TTF a culminé en 2022 avant de refluer nettement en 2023. Le prix moyen s’est établi autour de 120 €/MWh en 2022 puis 43 €/MWh en 2023, selon les rapports trimestriels de la Commission européenne et de l’Agence internationale de l’énergie.

Les entreprises gazières et les gestionnaires d’infrastructures ont fait preuve d’une résilience remarquable : adaptation des interconnexions, gestion des flux inversés, optimisation des capacités de méthaniers et ajustements rapides des conditions de marché.

La continuité d’approvisionnement a été assurée sans interruption majeure. L’Union européenne, par la coordination des achats et la mutualisation du stockage, a démontré sa capacité d’adaptation dans le domaine énergétique.

Cette réorganisation rapide a ouvert une nouvelle ère, où la sécurité d’approvisionnement s’est substituée à la logique historique de dépendance contractuelle.

Une réorganisation structurelle des flux : la fin d’un monde énergétique

Jusqu’en 2022, trois grands axes acheminaient le gaz russe vers l’Europe : Nord Stream (mer Baltique), Yamal-Europe (via la Pologne), et Bratstvo (via l’Ukraine).

Trois ans plus tard, le paysage européen a basculé : les flux russes par gazoduc se sont presque éteints, remplacés par un système d’approvisionnement désormais maritime, centré sur le GNL et les hubs portuaires interconnectés (Zeebrugge, Dunkerque, Le Havre, Fos-Cavaou, Rotterdam, Wilhelmshaven), qui structurent la nouvelle carte gazière européenne.

Hubs GNL et flux “ouest → est” : une géographie renversée

Le rôle des hubs GNL s’est accru, en particulier Zeebrugge (capacité de transbordement et de regazéification), Dunkerque et Fos, qui fonctionnent comme portes d’entrée vers le réseau gazier européen. Cette inversion des flux illustre la bascule du centre de gravité énergétique de l’Europe, désormais pilotée depuis ses façades maritimes.

Cette reconfiguration des ports et terminaux a déplacé le centre de gravité énergétique vers l’ouest du continent, désormais véritable interface entre les marchés mondiaux et les réseaux européens.

Sur le continent, la recomposition s’est aussi traduite par des flux inversés à l’interconnexion Obergailbach/Medelsheim (France ↔ Allemagne) : des travaux menés en 2022 ont permis d’exporter du gaz de la France vers l’Allemagne, alors que l’écoulement historique était Allemagne → France. En 2022-2023, NaTran a souligné la montée en charge du réseau français (708 TWh transportés en 2022) et la capacité nouvelle à soutenir l’Allemagne grâce aux adaptations sur les stations de reverse-flow.

Sanctions 2024 sur le GNL russe : fin du transbordement via l’UE (à partir de mars 2025)

Le “14ᵉ paquet de sanctions” adopté le 24 juin 2024 cible pour la première fois le GNL russe : il interdit le transbordement (reloading/ship-to-ship) de GNL russe via les ports de l’UE et les services associés, avec une période de transition menant à une application à partir de mars 2025.

Les opérateurs de terminaux -dont Fluxys LNG à Zeebrugge- ont adapté leurs règles pour se conformer à ces mesures, applicables aux contrats existants à partir du 26 mars 2025.

Effet attendu : la fin du transbordement au sein de l’UE renchérit la logistique des flux russes (moins de points de rechargement, contournements), tout en réduisant l’empreinte opérationnelle du GNL russe en Europe ; l’impact macro reste toutefois borné car le transbordement ne représente qu’une part minoritaire des volumes russes.

Fin du transit via l’Ukraine (1ᵉʳ janvier 2025) : un basculement historique confirmé

Au 1ᵉʳ janvier 2025, l’accord de transit signé en 2019 entre la Russie et l’Ukraine a expiré et Kyiv a confirmé qu’il ne serait pas prolongé : les flux russes via l’Ukraine vers l’UE ont cessé, marquant la fin de fait de l’utilisation par l’Europe du vieux gazoduc Bratstvo, artère historique longue de 4 000 km.

Conséquence système : la disparition de cette artère historique renforce mécaniquement le rôle des terminaux GNL et des interconnexions Ouest-Nord (France-Belgique-Pays-Bas-Allemagne), avec une programmation logistique (plannings navires, créneaux de déchargement/regaz, gestion de stockages) désormais centrale pour la sécurité d’approvisionnement.

Impacts économiques et industriels : une nouvelle “équation” de coûts et de risques

Structure de coûts : le recentrage sur le GNL induit des CAPEX (FSRU, adaptations portuaires) et OPEX spécifiques (affrètement, “slots” terminaux, capacités de regaz, équilibrage réseau) ; ces coûts sont partiellement compensés par la diversification géographique de l’approvisionnement et la baisse de la demande observée en 2023-2024.

Gouvernance opérationnelle : la variabilité des arrivées GNL (météo, marchés spot, congestion portuaire) requiert une coordination accrue entre opérateurs portuaires, GRT et bourses gazières (équilibrage “day-ahead/within-day”), alors que les flux “routés” par gazoducs offraient historiquement une prévisibilité supérieure.

Résilience & continuité : Cette architecture expose davantage le système européen aux chocs mondiaux — fluctuations de la demande asiatique, incidents techniques sur les chaînes GNL — mais multiplie aussi les points d’entrée et donc les options de reroutage, ce qui réduit le risque géopolitique “mono-fournisseur”.

Ces évolutions traduisent un tournant structurel : le système gazier européen repose désormais sur des chaînes maritimes globalisées, où la flexibilité prime sur la stabilité historique des contrats russes.

En trois ans, l’Europe a substitué aux grands axes gaziers russes un réseau maritime d’importation GNL adossé à des hubs et à des interconnexions renforcées ; les sanctions européennes 2024 (interdiction du transbordement russe à compter de mars 2025) et la fin du transit ukrainien (01/01/2025) consolident cette bascule. L’enjeu 2025-2028 : calibrer les capacités GNL et stockages sans sur-investir si la demande européenne de gaz se tasse, tout en maîtrisant volatilité et dépendances résiduelles.

Cette refonte logistique déplace les enjeux vers l’équilibre entre sécurité d’approvisionnement, compétitivité et décarbonation, qui structure désormais les débats européens.

Un nouvel équilibre exigeant : sécurité, compétitivité, décarbonation

Trois ans après la crise énergétique déclenchée par l’invasion de l’Ukraine, l’Europe cherche à stabiliser son nouveau modèle gazier. La dépendance au gaz russe a été remplacée par une diversité de façade, concentrée autour de quelques grands fournisseurs tandis que les coûts du GNL et les incertitudes liées à la transition bas-carbone maintiennent une équation énergétique complexe.

Dépendance, coûts et marges

Si la dépendance à la Russie a fortement reculé, elle s’est en partie déplacée : les États-Unis représentent désormais près de la moitié des importations de GNL de l’UE, tandis que la Norvège demeure le principal fournisseur par gazoduc. En 2024, près de 74 % des importations totales de gaz de l’UE provenaient de quatre pays seulement (États-Unis, Norvège, Algérie, Qatar), contre 63 % avant la guerre. Cette concentration géographique redéfinit la notion de sécurité d’approvisionnement : moins politique, mais plus exposée aux tensions de marché et à la compétition asiatique sur le GNL.

Si la dépendance structurelle à la Russie s’est effondrée, elle persiste à la marge dans certaines zones d’Europe centrale, notamment en Hongrie et en Slovaquie, encore alimentées par le gazoduc TurkStream. Cette asymétrie géographique entretient des divergences politiques au sein de l’Union sur le rythme et les modalités de la sortie du gaz russe.

L’afflux de GNL à prix élevé a ensuite profondément modifié les coûts de revient et la structure économique du marché européen. Entre 2021 et 2023, le prix moyen du gaz importé par l’UE a été multiplié par trois, et les écarts entre marchés nationaux se sont accentués. En 2023, le TTF néerlandais se négociait environ 25 % au-dessus du prix moyen asiatique (source : ACER 2024).

Des acteurs historiques bousculés

Au-delà des effets de marché, la pression politique pour contenir les prix de détail a pesé sur les grands énergéticiens européens. Les régulations nationales, les mécanismes de plafonnement et les taxes sur les “profits exceptionnels” ont réduit les marges opérationnelles et accru la volatilité des résultats. Les groupes historiques — Engie, Enel, Iberdrola, E.ON — ont dû adapter leurs portefeuilles d’approvisionnement et leurs stratégies d’investissement pour préserver leur solidité financière dans un contexte d’incertitude durable.

Cette pression sur les marges fragilise leur capacité à investir massivement dans la transition, au moment même où celle-ci devient stratégique.

Vers un mix gazier renouvelable

La guerre a également accéléré les investissements dans les gaz renouvelables et bas-carbone. REPowerEU fixe un objectif de 35 milliards m³ de biométhane d’ici 2030, soit environ 10 % de la demande actuelle. En 2024, la production européenne atteignait déjà près de 5 milliards m³, principalement en Allemagne, au Danemark et en France.

En parallèle, le projet European Hydrogen Backbone prévoit d’ici 2040 un réseau de 39 700 km reliant 21 pays européens – soit environ 60 % du potentiel mondial d’infrastructures de transport d’hydrogène.

L’Europe de la planification énergétique (2025–2028)

Trois ans après le choc de 2022, l’Europe a engagé une refondation énergétique durable.

En octobre 2025, les ministres de l’Énergie de l’UE ont convenu d’un plan visant à mettre fin progressivement aux importations de gaz et de pétrole russes d’ici le 1er janvier 2028. Les nouvelles importations de gaz russe seront interdites à partir de janvier 2026, les contrats à court terme devront être terminés d’ici juin 2026, et les contrats à long terme devront cesser d’ici janvier 2028.

Ces échéances marquent la transition d’une Europe de la réaction (2022-2024) vers une Europe de la planification énergétique, où l’enjeu devient d’équilibrer sécurité d’approvisionnement, compétitivité et décarbonation.

En trois ans, l’Europe aura réécrit les fondements de sa politique gazière : une dépendance moins politique, mais plus concurrentielle ; un mix en transition, encore coûteux ; et une équation énergétique qui repose désormais sur la flexibilité plutôt que sur la stabilité.

Le défi des années 2025–2030 sera d’articuler cette nouvelle géographie énergétique avec les objectifs climatiques, en conciliant souveraineté, compétitivité et transition.