La publication de la PPE 3 en ce mois de février 2026 marque un tournant pour l’industrie française : la filière CSR (Combustibles Solides de Récupération) se voit enfin assigner un objectif explicite de 10 TWh à l’horizon 2030 (contre 0,2 TWh aujourd’hui). Cette reconnaissance officielle acte une réalité que les industriels anticipaient : l’électrification massive ne peut être l’unique réponse au défi climatique, la décarbonation industrielle CSR est indispensable.

Certes, l’annonce récente de l’investissement d’ArcelorMittal pour son four électrique à Dunkerque prouve que l’électron vert est la voie royale pour la fusion des métaux. Mais la transition ne se fera pas par une technologie unique. Elle exige l’intelligence de la « bonne énergie au bon endroit ». À côté des solutions de pointe comme l’hydrogène, il existe une troisième voie, mature et territoriale, idéale pour la production de vapeur industrielle : la valorisation énergétique, véritable pilier de la décarbonation industrielle CSR

Loin d’être concurrentes, ces énergies sont complémentaires : là où l’électricité décarbone le process intensif, le CSR décarbone les besoins thermiques de base en valorisant une ressource locale. Le cap des 10 TWh est donc fixé. Reste désormais à aligner les moyens pour l’atteindre, alors que les mécanismes de soutien historiques sont aujourd’hui en pleine redéfinition.

Un gisement stratégique inexploité

Avec 345 millions de tonnes de déchets produits en 2022 (soit 5,1 tonnes par habitant), la gestion des flux de déchets est devenue un enjeu industriel et écologique critique. Si une part croissante est recyclée, un volume significatif de déchets non-recyclables reste aujourd’hui sans solution autre que l’enfouissement.

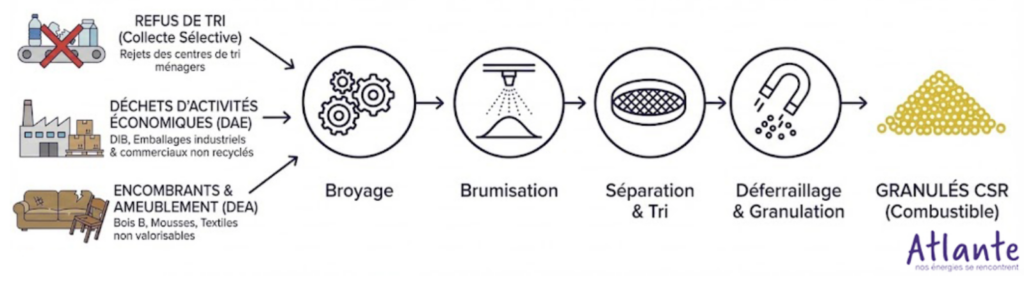

C’est ici que le Combustible Solide de Récupération (CSR) prend tout son sens. Défini réglementairement comme un déchet non dangereux préparé pour une valorisation énergétique optimale, il est issu de trois gisements stratégiques : les refus de tri des déchets ménagers (DMA), les Déchets d’Activités Économiques (DAE), et les Déchets d’Éléments d’Ameublement (DEA, incluant bois B, mousses et textiles).

Schéma simplifié de fabrication de CSR

De la poubelle au combustible standardisé

Pour atteindre le standard de qualité CSR, ces flux bruts ne sont pas simplement incinérés. Ils subissent une préparation industrielle rigoureuse : criblage, tri mécanique et aéraulique, déferraillage, puis broyage à une granulométrie précise. Cette transformation permet de garantir un Pouvoir Calorifique Inférieur (PCI) élevé et stable. Elle détourne ces volumes de l’enfouissement pour en faire une véritable ressource énergétique locale, sous forme de chaleur ou d’électricité, se substituant ainsi aux énergies fossiles dans une logique de décarbonation industrielle CSR. L’ADEME vise d’ailleurs une production de 4 millions de tonnes de CSR d’ici 2030 (contre environ 1,4 Mt aujourd’hui), confirmant l’ampleur de ce gisement mobilisable pour l’industrie.

La bataille pour la qualité du gisement

Attention toutefois, le volume ne fait pas tout : la guerre se joue désormais sur la qualité du gisement. Les opérateurs se livrent bataille pour capter les refus de tri à haut PCI (Pouvoir Calorifique Inférieur) et faible teneur en chlore. Ce gisement « propre » est d’autant plus stratégique qu’il subit la pression du recyclage matière, qui capte les fractions les plus nobles. Enfin, l’équation économique reste dépendante de la fiscalité : la rentabilité de ces projets repose sur la vente d’énergie mais surtout sur l’évitement du coût de l’enfouissement, piloté à la hausse par la TGAP (Taxe Générale sur les Activités Polluantes). C’est ce levier fiscal qui transforme une contrainte de déchets en opportunité énergétique.

Une maturité technique et une réalité économique de la décarbonation industrielle CSR

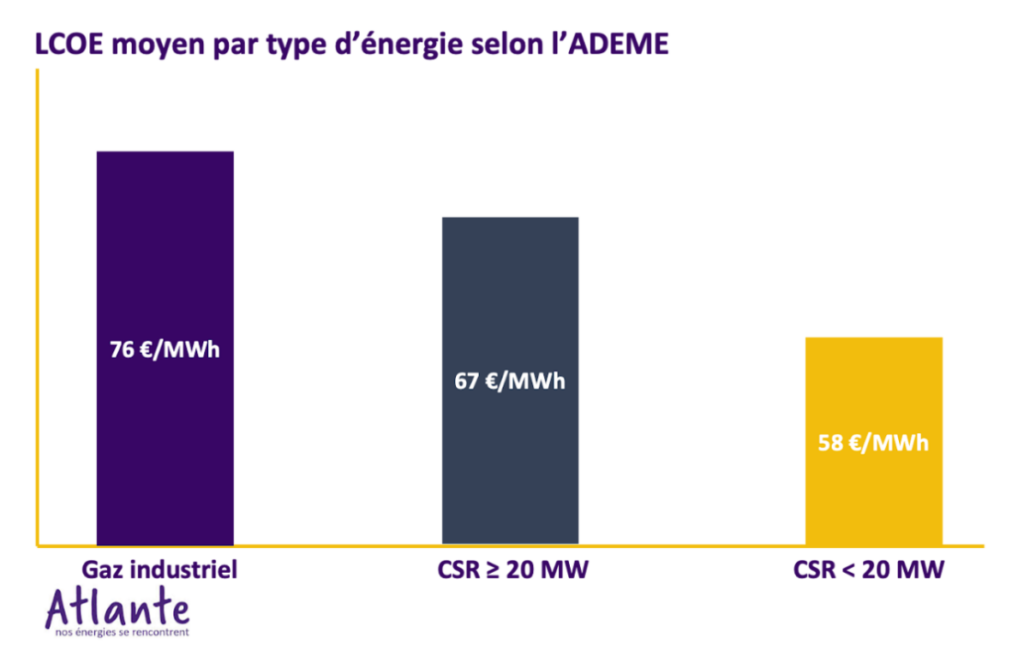

Contrairement à certaines filières encore au stade expérimental, la valorisation des CSR est une solution éprouvée. Pour l’industriel, le passage au CSR n’est pas seulement un choix écologique, c’est une décision économiquement rationnelle. Le Coût Actualisé de l’Énergie (LCOE) du CSR est compétitif, et surtout stable, offrant une visibilité à long terme décorrélée des fluctuations parfois violentes des marchés du gaz et de l’électricité. A condition toutefois d’assurer la stabilité de l’accès aux entrants.

La clé ne réside pas seulement dans la technologie, mais dans la sécurisation des contrats d’approvisionnement sur 15 ou 20 ans, seule garantie d’une visibilité économique face à la volatilité des marchés. C’est là que la dimension locale prend tout son sens. La viabilité du modèle CSR repose sur une équation territoriale gagnante : fournir une énergie décarbonée compétitive aux industriels, tout en garantissant aux collectivités un exutoire de proximité pérenne pour leurs déchets résiduels.

Aujourd’hui, cette mécanique d’économie circulaire a dépassé le stade expérimental. De la chimie lourde à la papeterie en circuit court, en passant par la substitution en cimenterie, la filière prouve sa flexibilité technique. Qu’ils soient portés par des majors (Suez, Veolia) ou des acteurs indépendants (Séché, Blue Paper), voici 6 modèles opérationnels qui démontrent la maturité de la filière :

La maturité de la filière à l’épreuve des faits : 6 réussites industrielles opérationnelles

Du circuit court territorial aux giga-projets de substitution au charbon

Le Paradoxe de la PPE 3 : une ambition validée, des moyens en suspens

La publication de la PPE 3 apporte une clarification majeure : l’État valide officiellement le passage à l’échelle industrielle de la filière avec un objectif de 10 TWh de chaleur CSR d’ici 2030. C’est un changement de paradigme par rapport à la précédente programmation qui noyait le sujet.

Pourtant, cette reconnaissance planificatrice arrive à un moment critique. En 2023, la filière affichait une trajectoire prometteuse avec 65 installations en fonctionnement (1 575 kt/an) et 31 projets dans les tuyaux. Or, cet élan se heurte aujourd’hui à une incohérence budgétaire : le texte de la PPE conditionne le soutien futur à la mention « selon les ressources » (Action CHALEUR.9), alors même que les mécanismes de soutien existants sont grippés :

- La fin des Appels à Projets (AAP) dédiés de l’ADEME, qui avaient pourtant structuré la filière jusqu’en 2024 (263 M€ investis).

- L’inadaptation du Fonds Chaleur, historiquement fléché vers la biomasse et excluant souvent la récupération d’énergie sur déchets.

- L’accès difficile aux Fonds Européens (Innovation Fund), souvent inadaptés à la taille intermédiaire de ces projets industriels.

L’enjeu est désormais de transformer l’essai. L’État fixe un cap ambitieux (multiplier la production par 50 en 8 ans), mais les industriels ont besoin de visibilité sur le CAPEX pour s’engager. Ce « Stop-and-Go » potentiel est d’autant plus préjudiciable que l’industrie s’inscrit dans le temps long : une chaufferie CSR est un écosystème complexe — liant industriels, opérateurs et collectivités — qui nécessite 3 à 5 ans de développement. Sans mécanismes de soutien pérennes, le risque est de geler la décarbonation industrielle CSR pourtant opérationnelle.

Benchmark Européen : ceux qui accélèrent

Le contraste avec nos voisins est frappant. Pendant que la France hésite, l’Europe du Nord avance :

- La Suède valorise énergétiquement plus de 50 % de ses déchets, en s’appuyant sur ses réseaux de chaleur et en misant sur une collaboration industrielle forte et des agences centralisées pour piloter l’investissement. Elle a développé un programme d’investissement et de R&D pour la réduction des émissions de GES baptisé “Industrial Leap” (Industriklivet) qui intègre ces unités dans sa stratégie climatique.

- Les Pays-Bas et le Royaume-Uni déploient des mécanismes incitatifs (type SDE++ via l’Agence Néerlandaise des Entreprises (RVO) ou Contrats Carbone pour Différence –CCfD) qui sécurisent les revenus des investisseurs sur 15 ans. Ces pays ont compris qu’aligner stratégie industrielle et valorisation des déchets est un levier de souveraineté énergétique.

Pourquoi la décarbonation industrielle CSR décroche-t-elle en France ?

Le benchmark européen est sans appel : là où nos voisins offrent de la visibilité, la France cumule les incertitudes. Si le contexte législatif (Loi AGEC, LTECV, SNBC 3) semble incitatif, la réalité opérationnelle freine les investissements industriels qui ont encore besoin d’être soutenus :

Le temps court politique vs le temps long industriel

Alors que nos voisins offrent 15 ans de visibilité, la France impose une logique de « Stop-and-Go » budgétaire (arrêts brutaux des aides, règles changeantes) qui dissuade les industriels de s’engager sur des investissements sur le long terme.

La pensée en silo, le déficit d’image et de portage politique

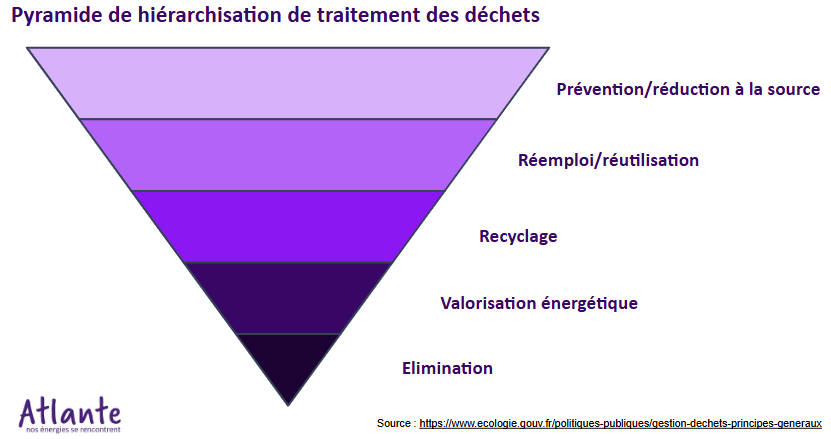

La filière souffre d’une fragmentation administrative structurelle. La transposition des directives européennes (IED) dans le droit français a créé une stratégie écartelée entre le Code de l’environnement (logique « déchets »), le Code de l’énergie (logique « production ») et diverses lois de programmation (LTECV, Loi AGEC) pilotées par des ministères distincts. Cette dichotomie génère des injonctions contradictoires : le CSR pâtit de son positionnement en avant-dernière place de la hiérarchie des déchets et reste perçu — à tort — comme un concurrent du recyclage. Or, une vision systémique permettrait de le sanctuariser comme le complément indispensable de l’économie circulaire pour traiter les refus de tri.

La lourdeur du Permitting et le risque d’acceptabilité

Au-delà des freins financiers, le temps de développement des projets est étiré à l’extrême. L’opposition locale (le syndrome NIMBY, assimilant souvent à tort chaufferie CSR et incinérateur) et la complexité de l’instruction réglementaire (notamment le classement ICPE) imposent des délais de 3 à 5 ans. Cette lenteur administrative est incompatible avec le besoin de visibilité rapide des industriels face à l’urgence de leur décarbonation.

L’inadaptation aux modèles de financement

Les critères actuels de subvention sont calibrés pour des projets simples, où un industriel investit en propre dans la décarbonation industrielle CSR. Or, face à des CAPEX de 30 à 50 M€, les industriels cherchent massivement à externaliser l’actif pour ne pas alourdir leur dette et préserver leur capacité d’investissement pour leur cœur de métier. Ils privilégient des montages en Tiers-Financement (via des sociétés de projet – SPV) où ils achètent une utilité (la vapeur) et non l’outil industriel. Ce modèle, devenu la norme pour le solaire en toiture (Tiers-investisseur) ou les chaufferies biomasse (Vente de chaleur), peine à être accompagné efficacement dans la filière CSR, faute de cadre adapté aux consortiums multi-acteurs.

Transformer l’ambition des 10 TWh en réalité industrielle

La PPE 3 a le mérite de la clarté : en fixant un cap de 10 TWh, l’État valide enfin que le CSR n’est pas un « sous-choix », mais un pilier de la compétitivité industrielle. Cependant, cet objectif fixe une échéance courte (2030) qui ne tolère plus l’attentisme.

Pour l’industrie, le temps n’est plus aux débats théoriques, mais au pragmatisme thermodynamique : à chaque usage son énergie.

- L’Électricité directe est la voie royale pour la force motrice et les process pilotables.

- L’Hydrogène doit être sanctuarisé pour les usages « durs » (réduction du minerai, engrais) ; l’utiliser pour faire de la vapeur serait une aberration économique.

- Le CSR et la Biomasse restent donc les seules solutions souveraines pour les besoins thermiques de base (vapeur, séchage), véritable talon d’Achille de la décarbonation.

Pour que cette complémentarité devienne réalité, trois évolutions du cadre sont urgentes :

- Restaurer la confiance économique : Réouvrir un guichet de soutien explicite (type AAP ou Fonds Chaleur élargi) pour compenser le différentiel de coût avec les fossiles et donner de la visibilité aux investisseurs.

- Sanctuariser le gisement : Assumer politiquement que la valorisation énergétique et la décarbonation industrielle CSR est le meilleur destin d’un déchet non recyclé, en alignant enfin les objectifs de réduction des déchets avec ceux de la compétitivité industrielle bas-carbone.

- Aligner les réglementations Environnement, Industrie et Energie : Mettre fin aux injonctions contradictoires entre la politique de réduction des déchets et les objectifs de production d’énergie, en simplifiant les procédures (ICPE) pour sécuriser l’approvisionnement des chaufferies sur le long terme.

Grâce à nos différentes interventions sur des projets énergétiques d’envergure en interface avec les politiques publiques et la gestion des déchets, Atlante dispose d’une vision 360° pour accompagner les acteurs de la transition énergétique dans l’identification et le pilotage de solutions innovantes.