Le solaire moins cher que le nucléaire ? Autrefois impensable, ce sera bel et bien le cas avec la sortie de terre d’un parc photovoltaïque (PV) de 1 000 ha à Abu Dhabi par EDF Renouvelables en 2022. D’une puissance de 2 GW, presque deux fois plus qu’un réacteur nucléaire classique, il produira une électricité à un euro le MWh.

Certes, le rayonnement solaire est sensiblement plus fort aux Émirats Arabes Unis qu’en France, mais depuis quelques années, la tendance est bien là : le photovoltaïque devient de plus en plus compétitif. La demande mondiale, le cours des matières premières, la pression concurrentielle ont eu un impact significatif sur les prix des équipements.

La maturité acquise par le secteur conduit l’État à faire évoluer le dispositif d’aide au PV, en réduisant progressivement les tarifs d’achat mis en place pour soutenir le développement de la filière. Imposée par le gouvernement fin 2020, la révision des premiers contrats d’achat conclus avant 2011 est ainsi justifiée par un besoin d’« efficience du financement public des énergies renouvelables ». Avec une interrogation : ces évolutions mettent-elles en risque l’atteinte des objectifs ambitieux fixés pour le solaire dans la PPE ?

Une diminution progressive des aides, pour un secteur de plus en plus mature

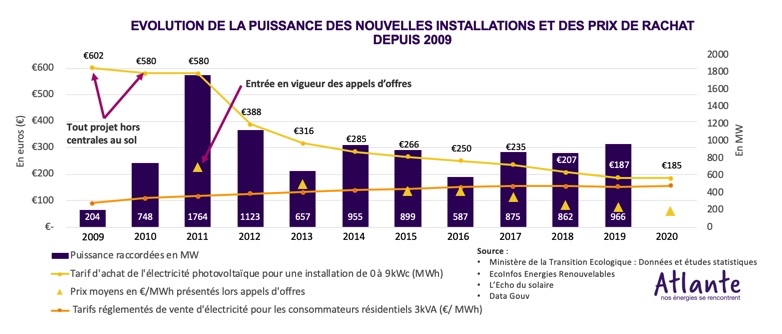

Alors que le tarif réglementé de vente d’électricité pour les consommateurs a augmenté de plus de 30% depuis 2011 [1] , les tarifs d’achat de la production photovoltaïque ont été divisés par 3 sur la même période. Le delta entre le prix d’achat et le prix de vente est aujourd’hui de moins de 30 €/MWh contre 460 il y a 10 ans, pour une puissance raccordée qui s’est stabilisée autour de 900 MW par an.

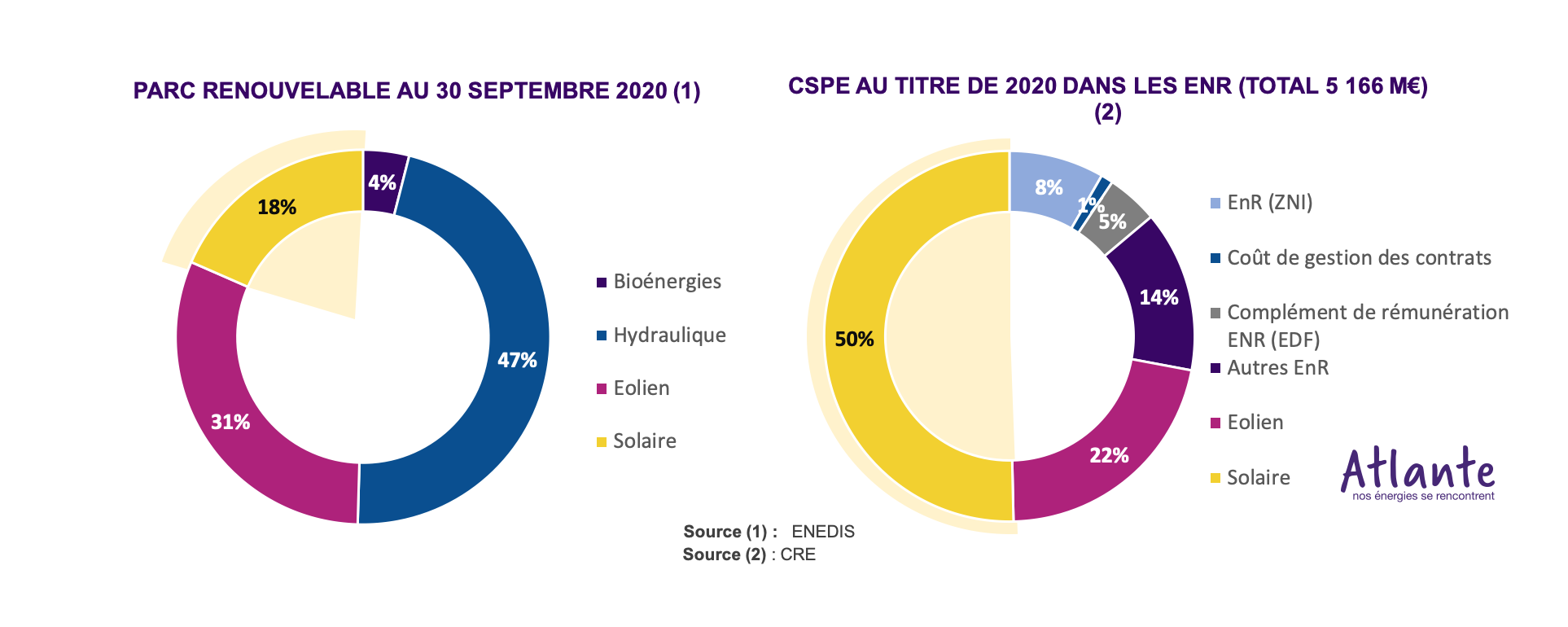

Malgré la baisse régulière des tarifs d’achat, les charges dues aux contrats d’achat PV représentaient en 2020 près de 50% du soutien aux énergies renouvelables supporté par la CSPE (Contribution au service public de l’électricité). Le solaire ne représentent pourtant que 18% du parc renouvelable installé.[2]

En particulier, les projets qui ont vu le jour dans les années 2010 ont bénéficié de tarifs de rachat sur 20 ans qui sont trois fois supérieurs à ceux d’aujourd’hui. Selon la Cour des Comptes, les garanties accordées avant 2011 pour le solaire photovoltaïque représentent un coût de 2 Md€ par an jusqu’en 2030, pour l’équivalent de 0,7 % de la production d’électricité française. Fin 2020, l’Etat se décidait ainsi à renégocier 800 de ces contrats à la baisse, pour « rentabilité excessive » [3].

Ce mouvement de contraction des dispositifs de soutien en France peut paraître contradictoire alors que la PPE vise une capacité installée de 35 GW pour la fourchette basse à l’horizon 2028, objectif ambitieux soutenu par François de Rugy, alors ministre de la transition énergétique, qui expliquait que « le solaire photovoltaïque figure parmi les filières de production d’électricité les plus compétitives aujourd’hui ». Qu’en est-il dans les autres pays européens ?

Des politiques européennes qui convergent vers une réduction des aides et le maintien des ambitions

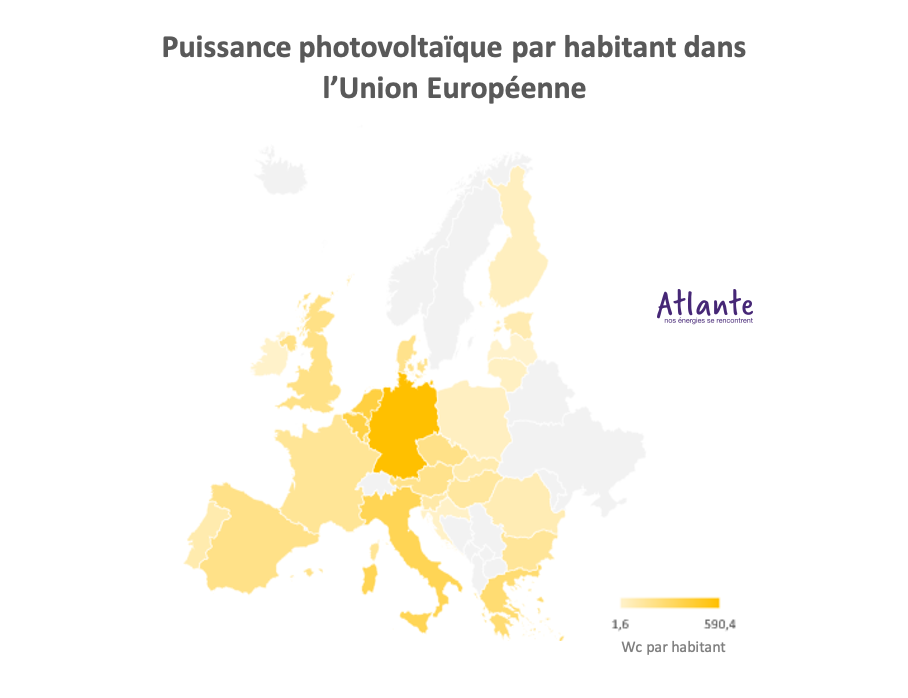

L’Allemagne, qui possédait en 2019 près de 40% de la puissance photovoltaïque installée en Europe, affiche des objectifs de plus en plus ambitieux.

Déjà en 2020, nos voisins d’outre-Rhin ont conclu un accord pour supprimer la limite de 52 GW fixée par la loi nationale sur les énergies renouvelables, capacité au-delà de laquelle certaines installations solaires n’auraient plus droit aux aides de l’État[4]. Ensuite, le 1er janvier 2021, en adoptant la réforme de la EEG, le gouvernement a prévu de porter la part d’énergies renouvelables à 65% d’ici 2030, contre 50% en 2020.

Même si ces objectifs sont ambitieux, cette nouvelle loi contient diverses mesures visant – comme en France – à réduire les charges de soutien pour les nouvelles installations d’énergies renouvelables et les subventions pourraient à terme tomber au même niveau que le prix du marché de l’électricité.

Comme la France, l’Italie a fortement incité au début des années 2010 l’installation de panneaux photovoltaïques en contractualisant des tarifs d’achats élevés sur 20 ans. La filière s’est alors fortement développée faisant de l’Italie la seconde puissance photovoltaïque d’Europe. Cependant, avec la baisse des prix, ces subventions sont devenues inadaptées à la réalité du marché : pour alléger ces coûts, l’exécutif italien a voté en novembre 2014 le décret Spalma Incentivi, entraînant une baisse rétroactive des subventions accordées par l’État pour les installations photovoltaïques d’une puissance supérieure à 200 kWc. L’Italie garde cependant le cap des 50 GW de solaire photovoltaïque fixé pour 2030.

Enfin l’Espagne semble renouer avec le solaire. Alors que l’Etat avait mis fin en 2010 aux aides au photovoltaïque – seulement deux ans après les avoir lancées – et avait promulgué une taxe « sur le soleil » limitant l’autoconsommation, des mesures plus incitatives sont désormais en place pour développer ce marché. En 2019, l’Espagne a augmenté de 76 % son parc photovoltaïque grâce notamment à des appels d’offres de plusieurs GW. De plus, en abrogeant la taxe solaire en 2018, la parité réseau a été atteinte et a permis de redévelopper l’autoconsommation dans le pays. Enfin, l’Espagne connait un fort développement des contrats d’achat d’électricité sans subvention (Power Purchase Agreement – PPA), totalisant 4,4 GWc, soit l’Etat européen le plus attractif pour ce type de contrats.

Ainsi, malgré la généralisation de la baisse des aides en Europe, les Etats entendent maintenir de fortes ambitions que la compétitivité accrue du photovoltaïque permet de viser.

Un rythme de développement à accélérer en France pour atteindre les objectifs fixés par la PPE

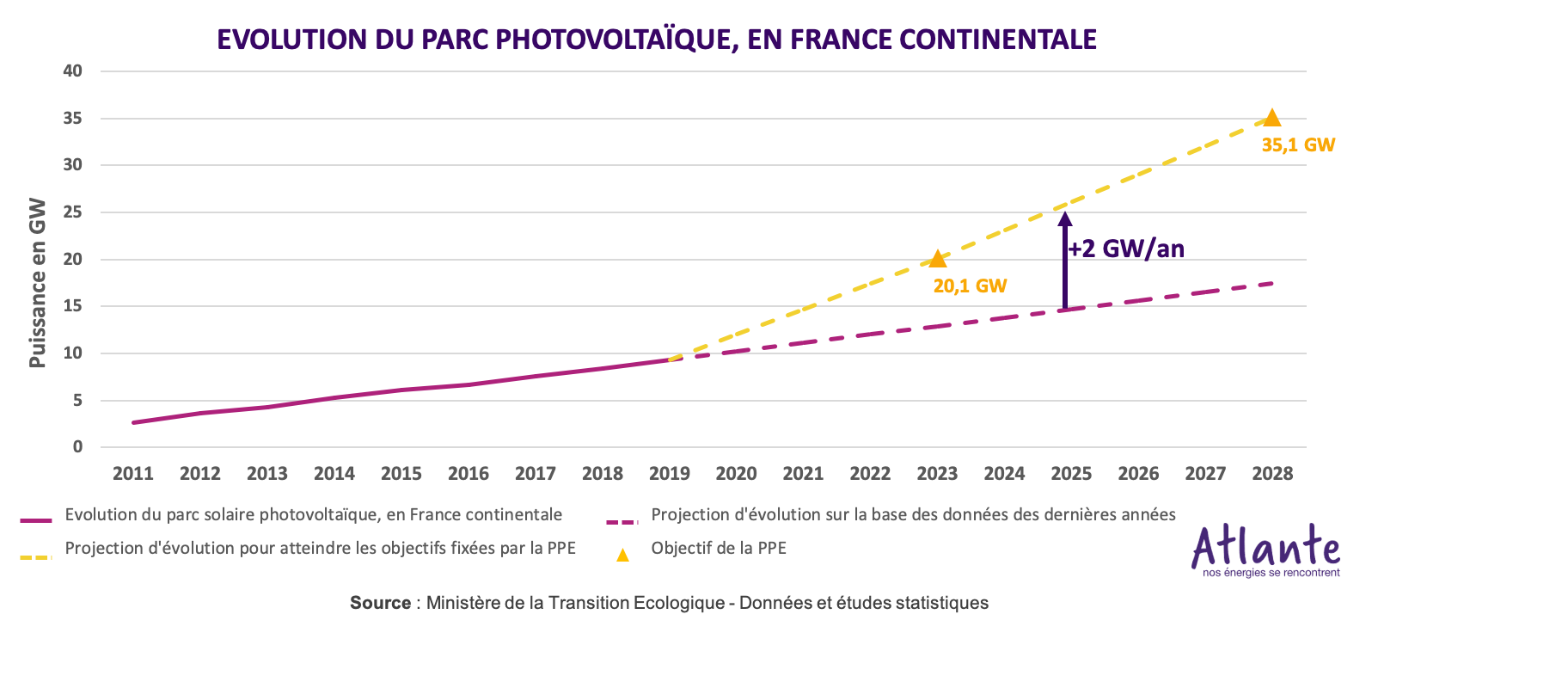

L’objectif fixé par la PPE de 35 GW de capacité installée pour la fourchette basse implique un rythme de développement de plus de 3 GW par an. Pour y parvenir, la filière doit accélérer sensiblement pour atteindre un développement au moins trois fois plus rapide que le rythme tendanciel actuel de 0,9 GW pour viser la cible :

Pour ce faire, l’État privilégie la piste des centrales au sol, permettant le développement de capacités importantes (1 MW correspond à l’utilisation de 1 à 2 ha de surface au sol) et à des coûts modérés (800 €/kWc en moyenne contre 1 200 €/kWc pour les installations sur bâtiments). A cette fin, la PPE a prévu le lancement d’appels d’offres avec des volumes de 2 GW par an pour les centrales au sol (900 MW par ailleurs pour les toitures), en se réservant la possibilité d’ajuster à la hausse ces volumes si l’atteinte des objectifs globaux d’énergies renouvelables le justifie et en fonction de la baisse des coûts.

L’Etat souhaite également faciliter le développement des projets de moyenne toiture, en levant début 2020 de 100 à 500 kWc le seuil à partir duquel un appel d’offre doit être lancé pour la réalisation d’un projet. L’objectif de la PPE est de maintenir un objectif de 300MW installés par an pour les installations de petites et moyennes toitures en orientant les projets vers l’autoconsommation.

Le troisième volet de la PPE concerne l’autoconsommation. Elle a fixé un objectif de 200 000 sites photovoltaïques en autoconsommation en 2023. A titre de comparaison, 77 000 installations en autoconsommation étaient installées en France au deuxième trimestre de 2020. Bien que la puissance en cumulé de ces installations ne représente que 320MW sur les 10GW installés au total, ces installation permettent aux consommateurs de s’approprier cette transition.

Alors que le développement du photovoltaïque a été porté par des mécanismes de soutien financier depuis le début des années 2000, ces mécanismes sont ainsi ajustés progressivement par l’Etat pour cibler les segments de marché à plus fort potentiel et lever certains freins réglementaires. Cette tendance suit le mouvement observé chez nos voisins, en réaffirmant les ambitions fortes dans le PV, s’appuyant sur la compétitivité croissante du secteur et de sa progression pour devenir une filière industrielle à part entière dans le mix énergétique français et européen.

[1] https://www.data.gouv.fr/fr/datasets/historique-des-tarifs-reglementes-de-vente-delectricite-pour-les-consommateurs-residentiels/#_

[2] https://www.enedis.fr/sites/default/files/field/documents/Panorama_EnR-T3-2020.pdf

[3] https://www.lemondedelenergie.com/contrats-achat-photovoltaique-gouvernement/2020/11/15/

[4] https://www.pv-magazine.fr/2020/05/19/lallemagne-supprime-le-plafond-de-52-gw-relatif-aux-subventions-a-lenergie-solaire/%23:~:text=Le%20gouvernement%20de%20coalition%20du,aux%20aides%20de%20l%C3%89tat