Devant le défi de la transition énergétique, l’hydrogène est considéré comme un moyen prometteur. Selon le scénario de neutralité carbone de l’AIE, la consommation d’hydrogène (90 Mt en 2020) est appelée à être multipliée par 6 d’ici 2050 et pourrait représenter 10% de la consommation totale d’énergie finale, contre 1% aujourd’hui.

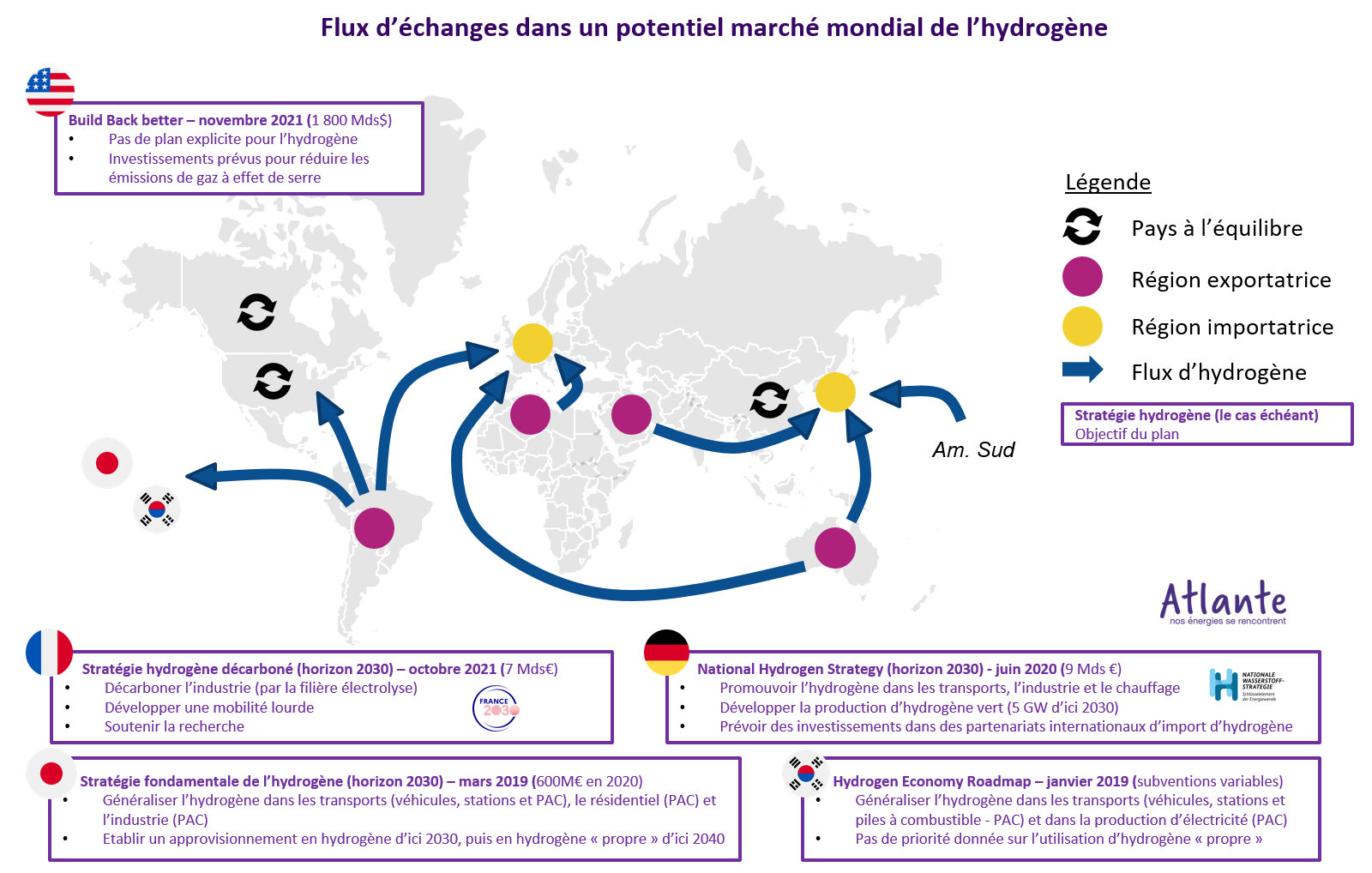

De nombreux états se sont déjà tournés vers l’hydrogène, molécule envisagée comme un vecteur énergétique pour décarboner l’industrie, stocker de l’électricité et alimenter la mobilité lourde ou maritime. Des plans de déploiement pour la filière hydrogène éclosent à travers le monde. Le plus important a été engagé par l’Allemagne avec 9 milliards d’euros à investir sur 10 ans (cf. infographie ci-dessous).

Ce possible « bond en avant » de l’hydrogène nécessite une coordination forte entre les filières de production, de transport et de consommation pour faire émerger un marché d’ampleur en une durée réduite. L’arrivée de ce nouveau combustible peut-il bouleverser l’ordre énergétique mondial ? Comment l’Europe peut-elle se structurer pour permettre l’émergence d’un marché de l’hydrogène ?

Une industrie de l’hydrogène lançant sa mutation…

La consommation d’hydrogène est concentrée dans un faible nombre de pays qui ont développé leur propre production. Il s’agit des régions industrielles historiques dont les activités (raffinerie, chimie lourde, production d’engrais) consomment 94% de l’hydrogène produit : l’Amérique du Nord et l’Europe de l’Ouest. Dans ces régions, l’hydrogène est presque exclusivement produit à partir d’hydrocarbures (95%), faisant des filières exploitant ce carburant des émetteurs majeurs de gaz à effet de serre.

Pour limiter l’impact environnemental de cette production, deux solutions ont émergé selon les états :

- Une production d’hydrogène « bleu » à partir d’hydrocarbures dont les émissions sont limitées grâce des méthodes de captage et stockage de CO2 ;

- Une production d’hydrogène « vert » à partir d’électricité décarbonée par électrolyse de l’eau ou de biomasse par gazéification.

Cette dernière solution permet de diversifier les méthodes de production, une nécessité au vu des perspectives de croissance de la consommation d’hydrogène que la seule production d’hydrogène « bleu » ne pourrait pas soutenir.

La production d’hydrogène « bleu » tend à conforter l’organisation actuelle du secteur de l’hydrogène avec une production et une consommation localisée dans la même région. La production d’hydrogène « vert », à l’échelle industrielle et à prix compétitif, nécessite quant à elle des conditions naturelles favorables : un fort potentiel d’énergies renouvelables (EnR) et des ressources en eau importantes. Les pays consommateurs ne disposant pas nécessairement de ces conditions, un marché mondial de l’hydrogène pourrait voir le jour.

A l’instar du marché actuel des hydrocarbures, des pays exportateurs dédieraient la majorité de leur production à des pays importateurs.

Forts d’une situation géographique favorable, le Maroc, l’Australie et le Chili se sont déjà positionnés pour produire de l’hydrogène pour l’export. Cependant, ces conditions naturelles nécessaires ne sont pas suffisantes. Une stabilité politique et une règlementation incitative à long-terme semblent indispensables au vu des investissements massifs requis.

Une diplomatie de l’hydrogène a d’ailleurs commencé à s’établir pour dessiner une chaîne d’approvisionnement mondiale : le premier projet pour sécuriser l’approvisionnement d’hydrogène produit en Australie et acheminé jusqu’au Japon a vu le jour en 2022.

Cette nouvelle organisation pourrait bouleverser le paysage énergétique mondial en réduisant l’influence des puissances gazières et pétrolières et en permettant l’apparition de nouveaux acteurs. Mais une telle recomposition nécessitera d’abord la mise en place d’infrastructures pour transporter l’hydrogène, soit à l’échelle régionale (pipeline), soit à l’échelle mondiale par voie maritime (comme le Gaz Naturel Liquéfié aujourd’hui). L’Europe a choisi l’option régionale, dans un premier temps du moins.

…Qui nécessite une construction incrémentale de son réseau de transport

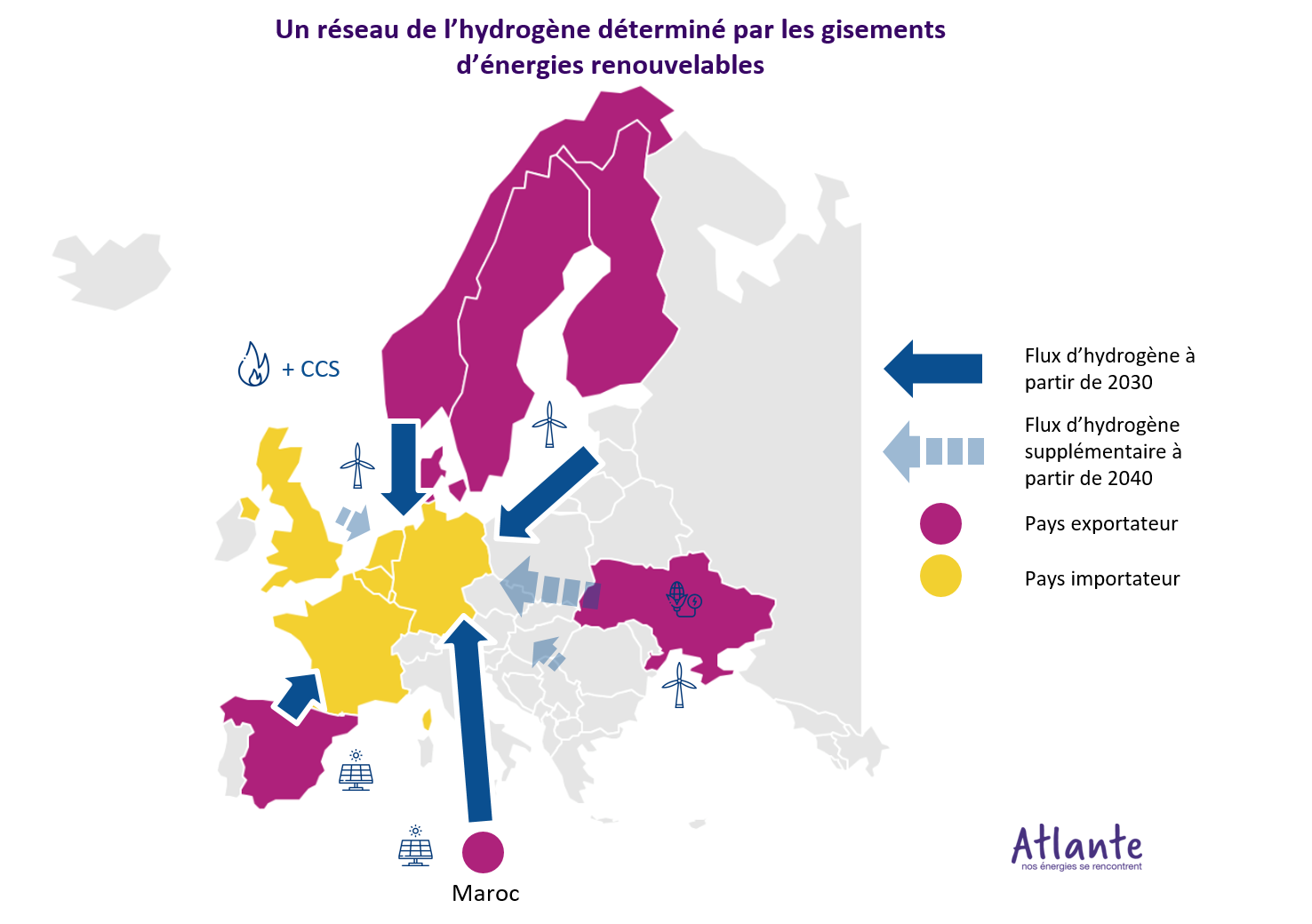

En miroir des évolutions internationales, l’Europe a choisi de miser majoritairement sur l’hydrogène « vert ». Elle envisage même de construire un marché intérieur pour cette source d’énergie. Des flux entre pays producteurs et consommateurs se dessinent déjà. Le Sud, soutenu par l’Afrique subsaharienne, et le Nord, au potentiel éolien certain en Mer du Nord, pourraient alimenter l’Europe occidentale, zone fortement industrialisée (la vallée de la chimie en France, par exemple). A terme, l’Est pourrait intégrer le marché interconnecté de l’hydrogène.

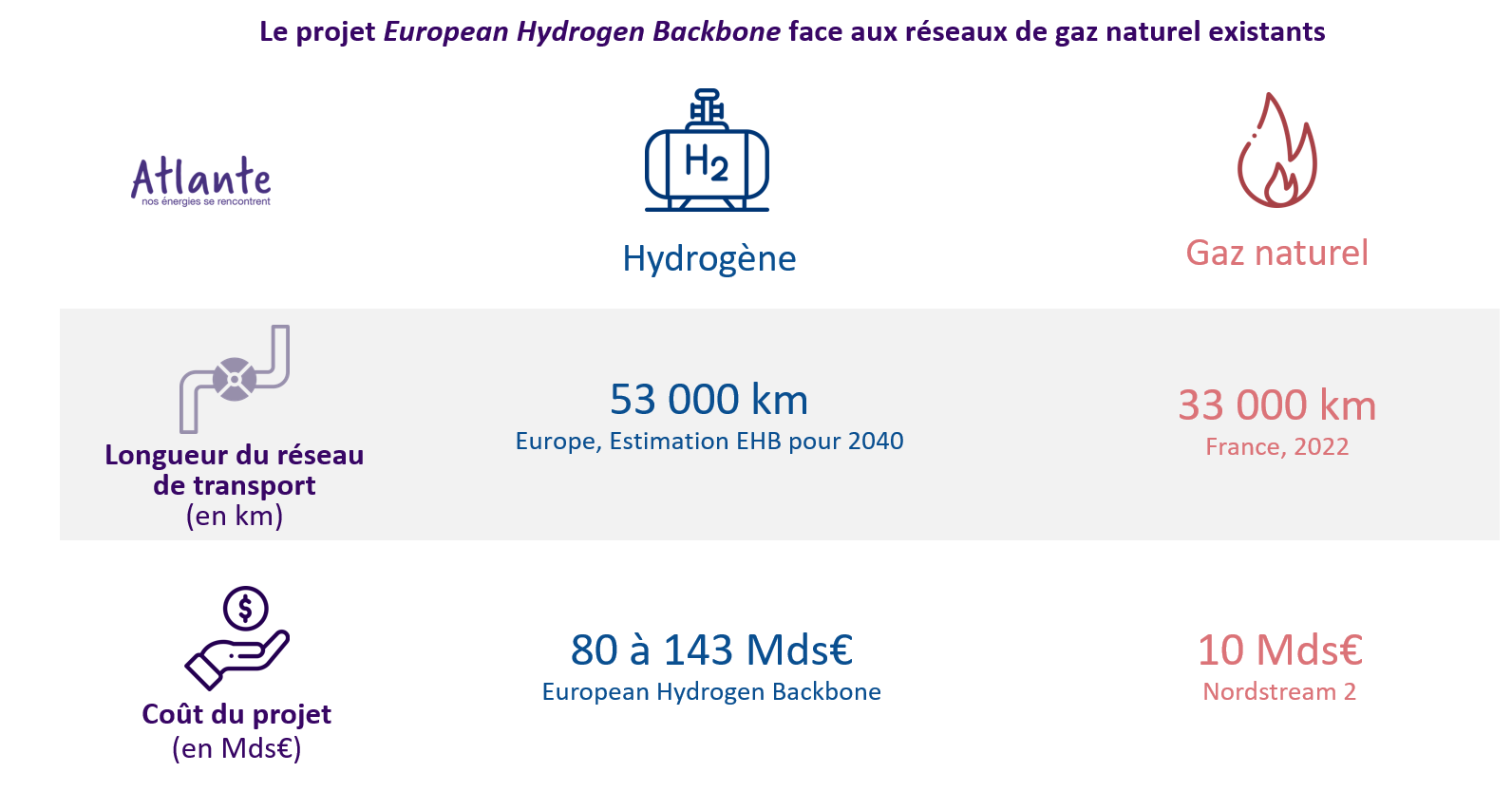

Pour permettre l’émergence d’une filière comme d’un marché de l’hydrogène, un consortium de gestionnaires de réseau – mené par une dizaine de fondateurs dont GRTgaz et Terega – a étudié la faisabilité d’un réseau de transport européen pour l’hydrogène. Le projet, appelé European Hydrogen Backbone (EHB), permettrait d’acheminer le gaz le long d’une dorsale européenne traversant le continent du Nord au Sud. Il pourrait voir le jour dès 2030, selon le consortium. D’autres corridors d’approvisionnement pourraient ensuite apparaître, notamment d’Est en Ouest.

Bien que les modalités de financement du projet, y compris la répartition des investissements entre l’Union Européenne (UE) et les états, ne soient pas encore précisément établies, des évaluations de coûts ont été avancés par le consortium afin de justifier la pertinence d’une telle entreprise. Les opérateurs de systèmes de stockage de gaz, comme Storengy en France, se sont également positionnés par rapport au scénario EHB, soulignant le rôle essentiel des stockages souterrains de gaz dans la mise en place d’un système énergétique intégré et d’une économie de l’hydrogène en Europe d’ici 2050.

Sachant qu’il est illusoire d’espérer atteindre un optimum économique en créant un nouveau réseau propre à chaque pays, le consortium propose une réutilisation maximale des pipelines de gaz pour essayer de limiter les montants considérables avancés pour réaliser cette ambition de transition (cf. ci-dessus). A horizon 2040, environ 60% du nouveau réseau hydrogène serait issu du réseau gazier existant, sous réserve de travaux de transformation des tubes. Les 40% restants seraient construits spécifiquement pour l’usage de l’hydrogène.

Le projet EHB est ainsi conçu pour tirer profit des infrastructures existantes de chaque pays et limiter l’impact économique de la création d’un réseau de transport dédié à l’hydrogène. Il s’inscrit par ailleurs dans l’élan européen de synchronisation des marchés de l’énergie. Néanmoins, les ambitions politiques, indispensables pour initier de tels investissements pour l’hydrogène sont variables au sein de l’UE. Une Europe à deux vitesses pourrait apparaître et menacer l’émergence rapide de ce marché prometteur.

Même si le marché mondial de l’hydrogène est encore loin d’être assuré, sa mise en place pourrait avoir un impact majeur sur le paysage énergétique mondial avec, notamment, une baisse d’influence des pays de l’OPEP. Le réseau européen pourrait être la première étape de cette métamorphose, mais pourra-t-il voir le jour tant qu’un cadre règlementaire stable à l’échelle continentale n’est pas trouvé ? Les filières de production, stockage, transport et consommation pourront-elles se coordonner suffisamment pour stimuler une croissance rapide de la filière ? Comment les investissements pour ce nouveau réseau pourront cohabiter avec ceux pour le réseau de méthane ?