Alors que la filière émergente de l’hydrogène est la star du plan de relance et malgré la baisse du tarif plancher et la fin des Garanties d’Origine, la filière biométhane espère confirmer sa dynamique. Comme annoncé le 27 juillet par Patrick Corbin, Président de l’AFG, tout l’enjeu est aujourd’hui d’augmenter la production de biométhane et de continuer sur cette lancée, « sans peser sur les finances de l’État ». [1] La transition énergétique ne se fera donc pas à tout prix, et les acteurs et le gouvernement doivent trouver un terrain d’entente pour rendre supportable pour la collectivité la forte croissance attendue de cette énergie.

Avec une explosion du nombre de projets en 2019, la filière change d’échelle et sort de sa phase d’émergence. Anticiper l’essor du biométhane en fixant un objectif d’injection à 12 TWh dès 2023 est désormais un objectif « parfaitement atteignable » selon Edouard Sauvage, le DG de GRDF [10]. Il présentait en juin les 9 propositions de GRDF pour contribuer à la relance de l’économie française. Le gaz vert, sans surprise, y prend une place prépondérante. Patrick Corbin rappelle aussi qu’en Mars-Avril, « il y avait quasiment 24 TWh dans le pipe des projets biométhane ».

Parallèlement, dans la lignée de la PPE et comme pour d’autres EnR, l’Etat cherche les moyens de contrôler le coût et la vitesse de ce développement tout en rendant le secteur plus autonome vis-à-vis du soutien public.

Le biométhane, en pleine croissance

La filière biogaz coche toutes les cases et répond pleinement aux objectifs de la transition énergétique : développement des énergies renouvelables, réduction des émissions de gaz à effet de serre et aide à la mise en place d’une économie locale et circulaire. Le biométhane est par ailleurs une source importante d’emplois en France : selon une étude commanditée par la filière, celle-ci pourrait représenter au moins 17 000 emplois à l’horizon 2030, soit une multiplication par 4 des emplois directs et indirects par rapport à 2019. [2]

Boosté par la loi de transition énergétique de 2015, qui fixait un objectif de 10% de gaz vert dans la consommation française de gaz à horizon 2030, le biométhane a depuis vu sa croissance encore s’amplifier.

Cette dynamique est positive et démontre la capacité de la filière à monter en puissance et à s’industrialiser. Pour autant, les derniers développements réglementaires inquiètent la filière.

Déjà touchée par la réforme des mécanismes de soutien après l’adoption de la loi énergie climat et de la PPE, les objectifs ont maintenant été revus à la baisse : entre 7 et 10% au lieu des 10% annoncés en 2015. [3] Le COVID-19 a par ailleurs fragilisé certains porteurs de projets et retardé de nombreux chantiers.

Avec la maturité, une filière qui doit s’adapter aux ajustements des mécanismes de soutien voulus par les pouvoirs publics

Évolution des tarifs planchers et appels d’offres pour les grands projets

De manière similaire au marché éolien, l’État prévoit d’avoir la main sur les tarifs planchers et de sélectionner les projets subventionnés. Pour les petites exploitations, ces tarifs, qui assurent un revenu minimum aux producteurs, vont baisser. Les plus grandes installations, d’une capacité supérieur à 300 Nm3/h , ne seront plus éligibles au tarif plancher mais feront l’objet d’appels d’offre organisés par l’État. Les producteurs seront mis en compétition et ce sont donc les projets les plus attractifs qui seront financés, pour un total de 750 GWh/an. Via ce système et dans un contexte où les projets se font de plus en plus nombreux, l’État gardera donc le contrôle sur les volumes produits, sur les prix subventionnés et donc sur le coût pour la collectivité (via l’exonération de TICGN notamment).

Lors du salon Biogaz Europe des 29 et 30 janvier dernier, l’explosion du nombre de projets, caractéristique de l’année 2019 a été partiellement expliquée par cette annonce, les producteurs souhaitant « bénéficier des tarifs actuels ». [4]. Le risque, face à cette incertitude de revenu, est de voir une baisse des projets par la suite.

Ces évolutions, avec d’autres, sont reprises dans un projet de décret soumis à l’avis du Conseil Supérieur de l’Energie du 8 septembre 2020, ainsi qu’à la Commission de Régulation de l’Energie. Il vise à apporter plusieurs adaptations au dispositif d’obligation d’achat de biométhane à un tarif réglementé, de façon à tenir compte de la maturité atteinte par la filière. Pour rappel, l’obligation d’achat du biométhane à un tarif réglementé est le principal mécanisme de soutien pour la production de biométhane injecté dans les réseaux de gaz naturel.

Remise en cause du dispositif des Garanties d’Origine

À court terme, c’est aussi la réforme des Garanties d’Origine en préparation par le gouvernement qui inquiète la filière. Elles pourraient être supprimées pour les installations non raccordées, au profit d’un système de vente aux enchères par l’État aux fournisseurs de gaz. Cette réforme pourrait là aussi rogner la rentabilité des projets. Actuellement, les porteurs de projets intègrent ce revenu supplémentaire dans leurs business plan, à hauteur de 2 à 5 euros par TWh produit.

Si la mise en place de cette réforme est confirmée, elle n’est pas encore précisément planifiée. La mise aux enchères par l’État des garanties d’origine biométhane suppose que le ministère « présente un projet de décret, que la concertation ait ensuite lieu et que le processus d’enchères soit effectivement mis en place », précisait Patrick Corbin, président de l’Association Française du Gaz, le 15 avril dernier[5]. L’échéance initiale de Novembre 2020 semble donc difficile à tenir : un projet de décret de la DGEC a bien été présenté en avril, mais les discussions n’avaient pas encore commencé en mai dernier.

Si les garanties d’origine sont réservées au seul biométhane injecté, excluant le biométhane porté et utilisé en stations-services non raccordées au réseau, le bioGNL et bio GNC seront touchés. Les transporteurs ayant opté pour cette énergie s’inquiètent de ce projet de réforme. Faute de garanties d’origine, ils ne pourraient plus bénéficier des crédits carbones pour leurs bilans d’émissions de CO2. Les constructeurs de tracteurs et camions qui ont investi sur le développement de modèles au gaz seraient alors « des victimes collatérales », selon Clément Chandon, responsable des énergies alternatives chez Iveco France.

Introduction du timbre d’injection : un avantage collectif ou une contrainte pour les producteurs ?

Au-delà de la réforme des garanties d’origine, la filière suit de près les modalités de mise en place du timbre d’injection.

Celui-ci, perçu à travers l’ATRT et l’ATRD, répercute aux producteurs de biométhane une partie des coûts supportés par les opérateurs de réseau pour le développement du biométhane. Trois niveaux ont été définis, en fonction de la zone et des spécificités de raccordement (éloignement du réseau, capacité restante…), et un tarif dégressif par MWh injecté a été fixé dans la consultation du 23 juillet 2019. [6]

Ce timbre va représenter une légère contrainte financière supplémentaire pour les producteurs tout au long de la vie du projet, alors qu’ils portent déjà une partie des coûts de raccordements. La majorité de la filière reste donc sceptique : un paiement direct lors du raccordement serait plus efficace qu’un terme tarifaire d’injection, qui atténue le signal à la localisation. Par ailleurs, les producteurs soulignent que leur marge de manœuvre en ce qui concerne leur choix de localisation est minime.

Après consultation large des acteurs, la CRE a pourtant confirmé l’introduction du timbre d’injection. Elle estime que ce mécanisme permet d’optimiser les coûts réseaux supportés par la collectivité tout en s’assurant de la pérennité du développement de la filière. Elle est en effet convaincue qu’il envoie un signal prix qui devrait inciter les producteurs à choisir une localisation optimale pour leurs projets tout en limitant les coûts nets d’exploitation et d’investissement liés aux renforcements, extensions, et raccordements nécessaires au développement du biométhane.

Par ailleurs, la CRE met en avant l’intérêt à plus long terme pour les producteurs d’assurer le financement des adaptations réseau nécessaires. Ils s’assurent ainsi de la « stabilité des conditions économiques et techniques d‘injection ». En d’autres termes, si les opérateurs de réseau n’ont pas les moyens financiers d’adapter les réseaux, un développement local de l’injection de biométhane couplée à une consommation stable de gaz ne leur garantirait plus de pouvoir à tout moment injecter les volumes produits.

Actuellement, l’application du timbre d’injection est déterminée par la date de dépôt du dossier de chaque projet. Les futurs projets doivent d’ores et déjà prendre en compte ce terme tarifaire dans leurs projections financières et choisir une localisation optimale au niveau du raccordement.

Les signaux positifs se multiplient

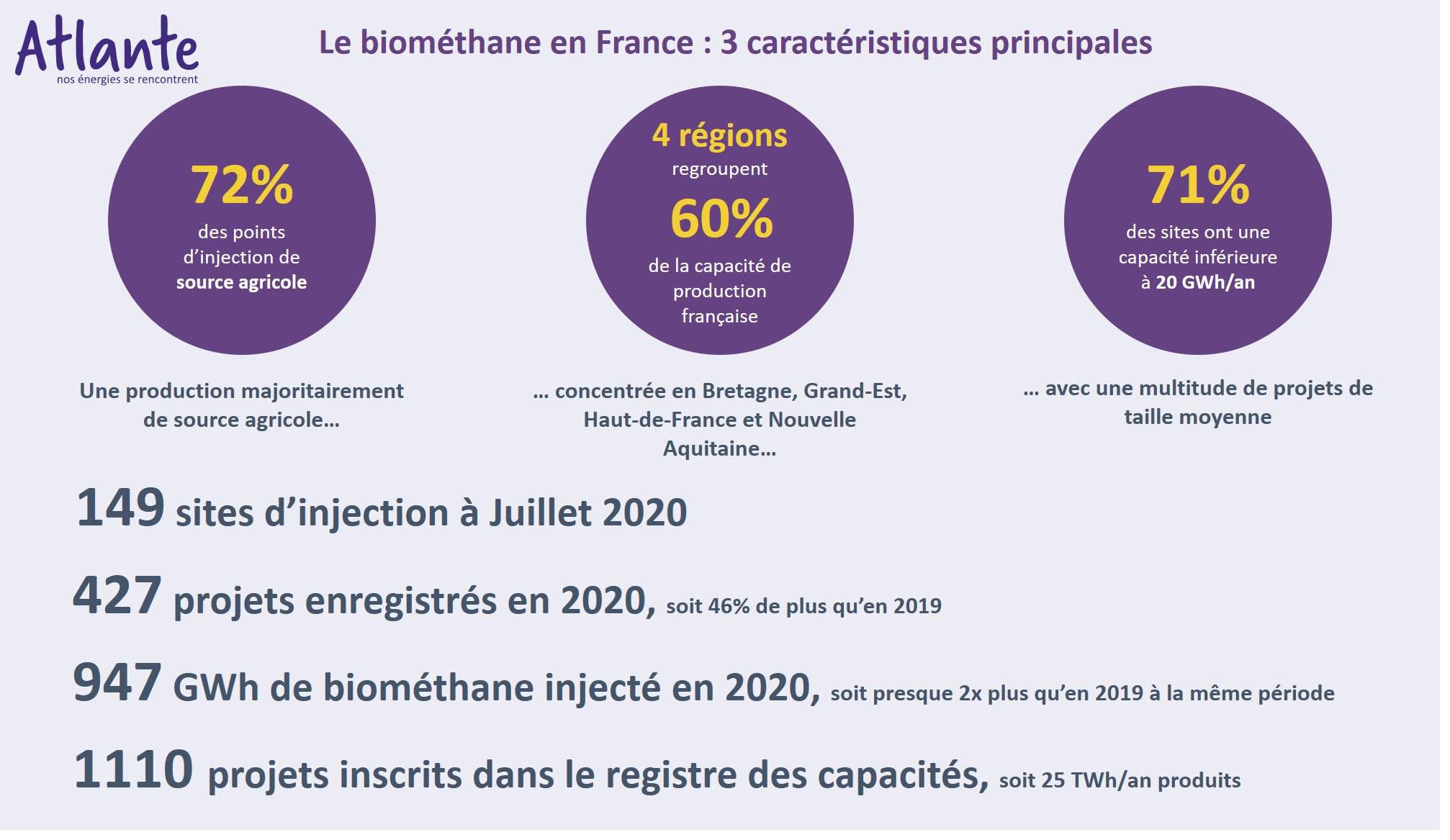

Malgré ces défis, la filière a beaucoup de raisons de croire à une croissance durable et bien engagée. La liste des projets en attente ne cesse de s’allonger et un retour en arrière ne semble pas envisageable : nous en sommes maintenant à 1110 projets inscrits dans le registre des capacités à fin juillet, pour une capacité totale de presque 25 TWh/an. De nombreux voyants restent au vert.

Le droit à l’injection facilite l’insertion des installations sur l’ensemble du territoire

Le droit à l’injection est la face B du timbre d’injection. Appliqué depuis novembre 2019, il offre un cadre permettant d’accompagner les projets d’adaptation des réseaux de transport et de distribution pour éviter leur saturation. Il accélère notamment le déploiement des solutions de maillage entre réseaux de distribution et des installations de rebours, qui permettent de comprimer le biométhane pour le faire remonter dans le réseau de transport. La Commission de Régulation de l’Energie (CRE) va valider les premiers ouvrages d’ici peu.

« Nous avons 21 projets de rebours qui vont permettre de désaturer des zones et d’assurer l’essor du biométhane. Sans le droit à l’injection, ces investissements n’auraient pas été possibles. »

Jean-Marc Le Gall , directeur du projet biométhane chez GRTgaz.

Les investissements se confirment

GRDF et GRTgaz sont prêts à accompagner le développement du biométhane. Le distributeur bénéficie par exemple d’un financement garanti dans l’ATRD6 pour l’accélération attendue des investissements : en 2023 leur montant aura quintuplé par rapport à 2018. L’entreprise a aussi annoncé investir 36 millions d’Euros supplémentaires en 2021/2022 pour accélérer les programmes de renouvellement de canalisations et de branchements. [8] Elle contribue également activement à animer la filière autour des travaux pour faire baisser les couts de production en réponse à la baisses des systèmes de soutien, avec des appels à projet comme FLORES II ou des partenariats avec Azola, filiale de Storengy.

« En accélérant la mise en service de nouveaux sites de méthanisation, la part du gaz vert consommé en France contribuera à décarboner les secteurs de la rénovation, de la construction et de la mobilité et plus globalement l’économie. Tout cela avec un recours limité aux finances publiques »

Édouard Sauvage, Directeur Général de GRDF

Par ailleurs, les investisseurs confirment leur intérêt dans la production, même en période COVID, à l’image d’Engie et Mirova qui se sont associés en Avril. Rosaline Corinthien, Directrice Générale d’ENGIE France Renouvelables, souligne que ce partenariat « accompagne l’ambition du Groupe ENGIE de produire 5 TWh de biométhane à l’horizon 2030 ».[9] Outre l’acteur historique du secteur, Total est également attendu avec des investissements plus significatifs dans le biométhane, ce qui serait un symbole fort.

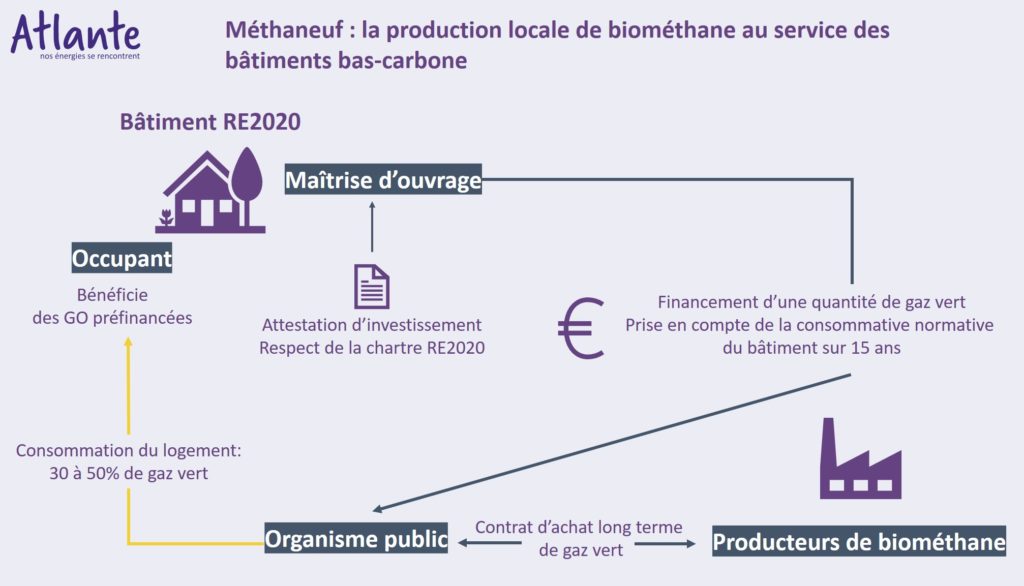

Méthaneuf, un financement innovant dans le cadre de la RE2020

Dans le cadre de la RE2020, la part de la consommation d’EnR pour les logements neufs devra augmenter pour dépasser les 5% de la RT2012. Pour les bâtiments alimentés au gaz, un préfinancement de 15 ans de consommations normatives de biométhane, calculées d’après une étude thermique et versé avant la livraison du bâtiment est imaginé à travers Méthaneuf. Ce projet est poussé par la filière et porté par France Gaz Renouvelable. Il permettrait de respecter les futures exigences en termes de performance énergétique tout en se passant de la contrainte de la production d’énergie à proximité immédiate du bâtiment, ce qui pénalise le gaz.

Des offres fournisseurs qui arrivent enfin

Côté consommateur, les particuliers manifestent de plus en plus leur souhait de s’engager à leur échelle pour la transition énergétique. L’offre fournisseur se développe enfin avec offres de gaz 100% biométhane côté ekWateur ou encore Ilek, qui met en avant la production de biogaz français.

La mobilité au Gaz en plein essor

La mobilité au gaz se développe finalement, avec près de 22 000 véhicules roulant au bioGNV en France. La majorité d’entre eux sont des véhicules légers mais ce sont les poids lourds qui affichent la plus haute progression : +40% en un an à fin juin 2020. Cette évolution est d’autant plus prometteuse que si les véhicules lourds ne représentent que 5% du trafic, ils émettent plus de 20% des émissions de CO2 liées au transport. Accélérer le développement d’une mobilité plus propre avec le BioGNV apparait donc, à court terme, comme une solution efficace pour présenter un meilleur bilan carbone. Pour accélérer encore ce développement et lisser la consommation tant nécessaire au développement du biométhane, GRDF milite pour la mise la mise en place de deux crédits d’impôt : un premier de 20% pour l’acquisition de camions roulant au BioGNV en remplacement du suramortissement actuel, et un second pour la création de stations d’avitaillement en gaz renouvelables.

Recycler ses déchets à la maison : nous y arriverons !

Enfin, une nouvelle source d’intrants se profile et va permettre de soutenir le développement attendu des volumes de biométhane, avec une démocratisation accélérée du recyclage des déchets alimentaires. Si 3,2 millions de tonnes de déchets ont été valorisés en 2018, la marge de progression est encore grande. Aujourd’hui, moins de 50% des biodéchets sont valorisés. Avec l’aide des collectivités, la dynamique est amenée à changer avec pour objectif d’ici 2024 de généraliser le tri des biodéchets, en conformité avec la réglementation européenne. Avec ces nouveaux entrants, en les combinant avec des sources agricoles et industrielles et, sous réserve que la règlementation ne vienne pas s’y opposer, de nouveaux projets devraient être rendus possibles, alimentant ainsi la croissance attendue de la part de biogaz dans le mix énergétique français.

[1] https://www.linkedin.com/feed/update/urn:li:activity:6694240502461562880/

[2] https://projet-methanisation.grdf.fr/wp-adm/wp-content/uploads/2019/09/Etude-impact_emplois-biogaz.pdf

[3] https://www.actu-environnement.com/ae/news/executif-freine-ambitions-filiere-gaz-renouvelables-32797.php4

[4] https://www.terra.bzh/baisse-des-tarifs-ruee-sur-le-biogaz-et-apres

[5] https://www.actu-environnement.com/media/pdf/news-33866-Note-cre-injection-biogaz.pdf

[6] href= »https://www.transportinfo.fr/gnv-menaces-autour-de-la-filiere-francaise-du-biomethane/

[7] https://www.cre.fr/Documents/Deliberations/Decision/projet-de-decision-sur-le-tarif-pereque-d-utilisation-des-reseaux-publics-de-distribution-de-gaz-naturel-de-grdf

[8] https://www.lemondedelenergie.com/relance-grdf-biomethane/2020/06/24/

[9] https://www.mirova.com/fr/news/engie-mirova-accelerer-developpement-filiere-biomethane

[10] La PPE parue en avril 2020 fixe la production totale de biométhane en 2023 à 14 TWh, dont 6 injectée